hk-salary-tax-guide

- English version: hk-salary-tax-guide-cn

简介

- 最短篇幅讲清香港薪俸税计算的核心概念(如免税额vs优惠扣除),重要注意事项(如租房支出省税的两种选择),最优税率计算结论,以及税务年度在香港是如何划分的。

核心概念

- 入息:基本工资、奖金等所有受雇收入税前之和。

- *免税额 Allowance*: 入息中不用交税的部分。

- 比如入息12k, 免税2k, 税率1% 那就交税80

- *优惠扣除 Deduction:* 税年内产生了某些符合条件的支出,则可增加收入的免税额。

- effectively就是用税前收入来支付这笔支出。比如入息11k, 有3k符合优惠扣除的支出,税率1%,那就交税70.

- 和免税额的区别是需要有支出才行。

- IRD: 香港税务局。

16/16/17%? 累进vs标准税率

- 和朋友聊天A说香港税率是16%, B说不是一直是17%吗,最后发现两个人互相都还不完全清楚香港同时有两套税率可自由选择(选其中纳税较少的一种)。

- 第一种叫*累进税率 Progressive Rate*, 入息的前4个50k按照2%, 6%, 10%, 14%分别计算,200k以上的部分统一17%. 使用累进税率,可以正常享受免税额和优惠扣除。参考税率表

- 第二种叫标准税率,我更愿意叫 flat rate, 总入息统一使用16%税率,但是只享受优惠扣除,不再享受免税额。

- 选哪个?

- 结论:年薪4百万以下累进税率更优,以上则最好两个都算算取低的(因为每个人扣除和房租房贷抵税情况不同)。

- 注: 港府24/25年预算案propose 500万以上的部分把flat rate提高到16%, 但不会影响上述结论。

- 直观推导(只需比较较高收入情况)

- 前200+264=464k入息,累进税率少交59k:

- 前200k入息,累进税率纳税1+3+5+7=16k, flat纳税30k:累进税率省14k

- 累进税率(假设两人家庭)额外享受264k免税额,省税264k * 17%约45k

- 464k以上的部分,每1000k额外入息,累进税率要多纳税20k

- 综上累进税率前面省的60k税在入息3百万之后就都交回去了。

- 速算 假设总入息:

- 累进税率:

- 标准税率:

- Note X over 5mil has additional rate

- 使用官方计算器:

- 港府官方有,链接

租房省税不是只有一种方案

- 港府的税率表和在线计算器都比较明确地提及了最高HK$ 100k的房租优惠扣除,这个大部分人比较清楚,但这100k对于不少个人和大部分家庭来说完全不够。其实租房还有另一种省税方案——housing reimbursement,在房租占收入比例相对较高的情况下通常能省更多税。然而IRD的解释比较绕,以下我把两种方案比较计算。

房租优惠扣除 Housing Rent Deduction

- 举例某人月薪31k, 租房月租15k, 年入息360k, 房租180k.

- 这里按照累进税率计算并忽略免税额,那么扣除101k房租后入息是260k, 应纳税26.2k

Housing Reimbursement 雇主提供居所

- 计算方法(年租金高于101k的情况)是把房租从入息中全部扣除,再把这个数乘110%, 这个多出来的10%就是IRD认定的需要额外缴税的房屋“租值”.

- 这里还用上文的例子:

- (ref)

- 如果还按照之前decution的算法,这个人扣除房租前的入息是361k, 扣除后的入息是260k. 但如果按照Housing reimbursement的算法,应该算税的入息则会变成(入息 - 租金) 110% = (360k - 180k) 1.1 = 198k, 远低于260k, 应纳税额则是16k左右,省税10k.

- 申报方法是,让公司发钱的时候就把月薪分成两部分,一部分刚好等于你的房屋月租金,另一部分是剩下的。每年都需要提前申报,在报税季如果算完发现没有使用deduction划算,可以放弃使用reimbursement.

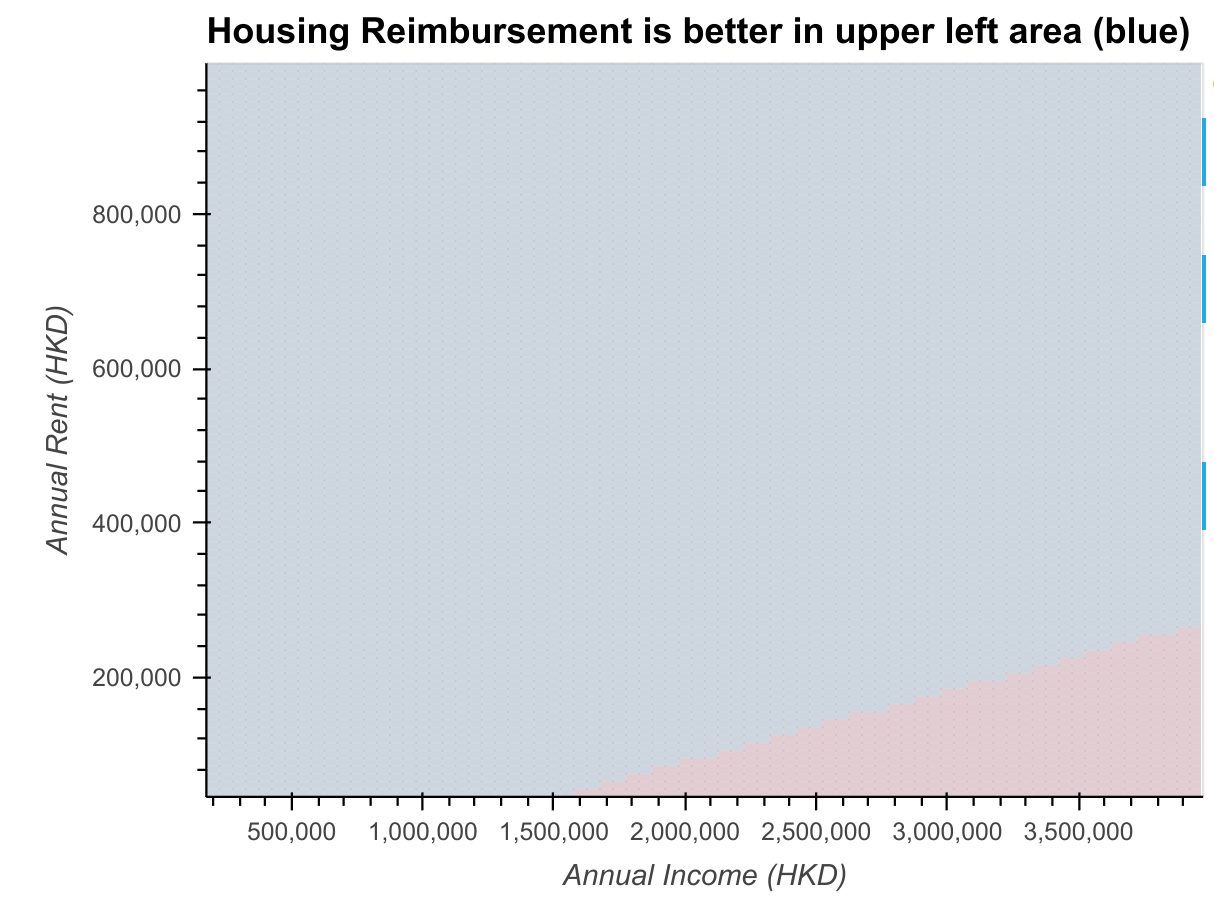

各种收入、房租情况下选那个比较好?

- 结论:

- 如果你的年薪是, 房租是, 那么当的时候,选housing reimbursement比较好

- 举例,年收入81万,年房租30万,上方不等式左边是18万,右边是33万

- 如下图所示,左上方蓝色区域都是reimbursement划算

- 直观理解是,房租占收入比例越高,reimbursement省税越多. 只有收入很高且租金很低(比如年薪501万月租金3万)的人才不需要用这个省税

- 由于housing reimbursement是要先enroll的并且可以无惩罚反悔,建议先enroll再说!

- 推导:

- 沿用年薪房租的符号,使用第一种 (deduction)的入息是, 使用后一种 (reimbursement)的入息是

税务年度和缴税时间

- 税务年度 (Tax Year) 是每年的4月到次年3月,如24/25税年指2024-04-01 to 2025-03-31.

- 雇主和员工会在5月到5月填写税表 (类比美国的W2). 员工可以在线填写提交(需要setup eTax账户)。之后等待IRD的审核。

- 缴税时间(以2025/25税年为例):

- 2026年4-5月报税

- 2027年1月(此时2024/25税年早就过去,2025/26税年刚好过去3个季度)全额缴纳2024/25税年早就算好的应纳税额,并且缴纳2025/26税年预估应纳税额的3/4.

- 2027年4月(此时2025/26税年刚好过去),报税并缴纳剩余的25%,多退少补。

- 注意事项:

- 雇主不会帮忙缴税(也叫tax withhold. 这个practice和欧美一致,和中国大陆不一致),需要自己准备好钱。实在没有流动性可以找银行贷款,有专门的低息纳税贷款。

- 如果错过了缴税时间,会立刻产生6%应纳税额的滞纳金罚款。

- 新纳税人:雇主需要在入职三月内通知IRD。

利得税、物业税:薪俸稅之外的香港税务系统

- See Google "德勤-香港税务及投资指南2024"

- 附录 - 图片代码

- ```Python

import numpy as np

import pandas as pd

def reimbursement_is_better(income, rent):

return 0.1 income - 10e4 - 1.1 rent < 0

from itertools import product

dfs = []

incomes = np.arange(int(20e4), int(400e4), int(5e4))

rent = np.arange(int(5e4), int(100e4), int(1e4))

for i, r in product(incomes, rent):

dfs.append((i, r, reimbursement_is_better(i, r)))

df = pd.DataFrame(dfs, columns=['income', 'rent', 'better'])

# df

from bokeh.models import NumeralTickFormatter as Tick

hv.HeatMap(df).opts(opts.HeatMap(width=550, height=400, tools=['hover'],

xformatter=Tick(format=',0'),

yformatter=Tick(format=',0'),

cmap='RdBu', alpha=0.2,

ylabel='Annual Rent (HKD)',

xlabel='Annual Income (HKD)',

title='Housing Reimbursement is better in upper left area (blue)'

))

```

3 pages link here

Bingnan's Blog Home

全球工作生活的关键税务知识: global-tax-101, 以大陆香港为例: hk-salary-tax-guide

BlogHome2025LegacyVersion

全球工作生活的关键税务知识: global-tax-101, 以大陆香港为例: hk-salary-tax-guide

hk-salary-tax-guide-cn

中文版: hk-salary-tax-guide *note: below English version is translated by GPT-4*